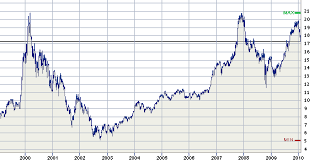

Evolución reciente del euro frente al dólar

El Banco Central Europeo ha revisado al alza las previsiones de inflación en la zona Euro debido a la evolución de las materias primas y el euro. La cotización de la moneda europea frente al dólar está siendo centro de atención de los mercados debido a que su cambio ha tenido un recorrido bajista intenso, recogiendo la incertidumbre generada por la crisis griega, y el posible contagio sobre otros países integrantes de la moneda única como Portugal o España.

Los inversores han realizado sus activos en euros para colocarlos en dólares, en parte por las mejores expectativas de crecimiento de la economía americana, las dudas sobre las cuentas públicas de los países europeos y la estructura de sus modelos económicos de bienestar, el mayor dinamismo de otras zonas económicas como la asiática o la suramericana, y posiblemente el agotamiento de la operativa de carry trade (endeudamiento en dólares para invertir en activos en euros gracias al diferencial de tipos de interés) ante un posible endurecimiento futuro de la política monetaria de la Reserva Federal ante lo que podría ser una previsible recuperación de la economía estadounidense. Y es que según el BCE los precios en Europa permanecerán bajos por lo que las expectativas de aumento de tipos es improbable en un escenario de inflación anclada y una prolongación en la necesidad de inyectar liquidez en el sistema financiero que sigue sin funcionar con normalidad.

Desde un punto de vista técnico, la cotización no parece tener suelo, aunque se vean reacciones técnicas que no terminan de despejar el futuro a medio y largo plazo. Lo que parece claro es que un descenso del 25% en la cotización frente al dólar desde comienzo de año -similar aunque con menos intensidad que la vivida en septiembre de 2008- debe recoger factores poderosos en las expectativas, y no sólo masivas posiciones cortas especulativas como ha sucedido en el mercado de deuda. Hay mucho recorrido hasta el entorno del 0,85 EUR/USD de 2001, y probablemente ni siquiera llegue a la paridad, aunque intentar hacer previsiones de la cotización a final de año sea pura lotería -sólo hay que ver algunas previsiones de mediados del año pasado- a causa de las exageraciones del mercado que hoy probablemente se están dando con mucha intensidad.

Desde un punto de vista técnico, la cotización no parece tener suelo, aunque se vean reacciones técnicas que no terminan de despejar el futuro a medio y largo plazo. Lo que parece claro es que un descenso del 25% en la cotización frente al dólar desde comienzo de año -similar aunque con menos intensidad que la vivida en septiembre de 2008- debe recoger factores poderosos en las expectativas, y no sólo masivas posiciones cortas especulativas como ha sucedido en el mercado de deuda. Hay mucho recorrido hasta el entorno del 0,85 EUR/USD de 2001, y probablemente ni siquiera llegue a la paridad, aunque intentar hacer previsiones de la cotización a final de año sea pura lotería -sólo hay que ver algunas previsiones de mediados del año pasado- a causa de las exageraciones del mercado que hoy probablemente se están dando con mucha intensidad.

{kind=link}